1. Steuern

Vereine sind grundsätzlich steuerpflichtig, Einnahmen im ideellen (gemeinnützigen) Bereich, wie zum Beispiel Spenden, Mitgliedsbeiträge, Erbschaften oder Fördermittel, müssen nicht versteuert werden.

Im wirtschaftlichen Geschäftsbetrieb profitieren Vereine von zum Teil ermäßigten Steuersätzen, Freigrenzen und Freibeträgen. So bleiben zum Beispiel die wirtschaftlichen Einnahmen und Umsätze unter 45.000 Euro im Jahr ertragssteuerfrei.

Summieren sich die Einnahmen einschließlich Umsatzsteuer aus wirtschaftlichen Geschäftsbetrieben, die keine Zweckbetriebe sind, auf insgesamt über 45.000 Euro im Jahr, muss der Verein Ertragssteuern (Körperschaftssteuer & Gewerbesteuer) abführen.

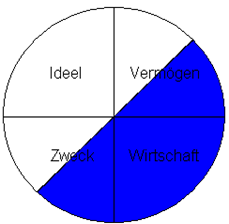

Bei der Besteuerung von Vereinen unterscheidet der Fiskus streng in vier Steuerbereiche. Einnahmen und Ausgaben müssen daher in der Buchhaltung eindeutig dem ideellen Bereich, der Vermögensverwaltung, dem Zweckbetrieb oder dem wirtschaftlichen Geschäftsbetrieb zugeordnet werden.

Die für die Vereinsarbeit relevanten Steuerarten sind die Körperschaftssteuer, die Gewerbesteuer, die Umsatzsteuer und die Lohnsteuer. Gegebenenfalls können darüber hinaus aber auch Kfz-Steuer, Lotterie-Steuer oder Grunderwerbssteuer anfallen.

Ein Verein zählt als Kleinunternehmer, wenn der Bruttojahresumsatz im Vorjahr unter 22000 Euro lag und der Brutto-(Umsatz) im laufenden Jahr voraussichtlich die Grenze von 50.000 Euro nicht übersteigt. Als Kleinunternehmer laut § 19 Abs. 1 UstG wird keine Umsatzsteuer fällig.

Eine Steuererklärung muss nicht abgegeben werden, wenn der Verein gemeinnützige Zwecke erfüllt, keinen wirtschaftlichen Geschäftsbetrieb unterhält bzw. die Umsatzgrenze nicht überschreitet. Um die Gemeinnützigkeit durch das Finanzamt bestätigen zu lassen, muss jeder Verein jedoch alle drei Jahre eine Gemeinnützigkeitserklärung (Gem1) einreichen, auch wenn sonst keine Steuererklärungen abzugeben sind.

Wegen der förderungswürdige Zielsetzung räumt der Staat den gemeinnützigen Vereinen eine steuerliche Sonderstellung ein. Wenn sich die Vereine auf die Verfolgung ihrer ideellen Ziele beschränken, verzichtet der Staat weitgehend auf eine Besteuerung.

Vereine werden dann aber als Unternehmer behandelt, wenn sie entgeltliche Lieferungen oder entgeltliche sonstige Leistungen nachhaltig ausführen (d. h. wenn sie etwas verkaufen). Nachhaltigkeit bedeutet dabei grundsätzlich die Wiederholung von entgeltlichen Lieferungen oder sonstigen Leistungen (z.B. Musikverein veranstaltet jedes Jahr ein Musikfest und verkauft Getränke und Speisen). Wenn ein Verein solche Tätigkeiten ausübt, handelt er im Rahmen seines Unternehmens, seinem unternehmerischen Bereich.

Im Verein gibt es demnach einen unternehmerischen Bereich und einen nicht unternehmerischen Bereich.

Zur Besteuerung der Vereine wird die Tätigkeit der Vereine in weitere Bereiche eingeteilt.

Es sind: der Ideelle Bereich, der Zweckbereich, die Vermögensverwaltung und der wirtschaftliche Geschäftsbereich.

|

Bereich

|

Definition

| ||||||||||||||||

|

Ideel

|

Der ideelle Bereich umfasst alle Aktivitäten des normalen Vereinsbetriebs. In diesem Rahmen werden zum Beispiel Einnahmen aus Spenden sowie Mitgliedsbeiträgen und Zuschüssen von Kommunen und Ländern erzielt. Diese Einnahmen unterliegen bei einem gemeinnützigen Verein grundsätzlich keiner Besteuerung.

Beispiele:

| ||||||||||||||||

|

Zweck

|

Ein Zweckbetrieb ist der Teil der Vereinsaktivitäten, der Einnahmen erwirtschaftet und zur Erfüllung des gemeinnützigen Satzungszweckes dient. Ein Zweckbetrieb darf gewerblichen Unternehmen keine direkte Konkurrenz machen und auch nicht auf Dauer ein deutliches Übergewicht in den Tätigkeiten oder Einnahmen des gemeinnützigen Vereins ausmachen.

Beispiele:

| ||||||||||||||||

|

Wirtschaftlich

|

Ein steuerpflichtiger wirtschaftlicher Geschäftsbetrieb ist eine selbständige nachhaltige Tätigkeit, die nicht Satzungszweck ist und durch die Einnahmen oder andere wirtschaftliche Vorteile erzielt werden, die über den Rahmen einer Vermögensverwaltung hinausgehen. Eine Gewinnerzielungsabsicht ist nicht erforderlich. Der Leistungsaustausch (Leistung gegen Gegenleistung) steht im Vordergrund und stellt damit schon eine wesentliche Abgrenzung zum ideellen Bereich dar.

Beispiele:

| ||||||||||||||||

|

Vermögen

|

Eine Vermögensverwaltung liegt in der Regel dann vor, wenn Vermögen genutzt wird, um Einnahmen zu erzielen. Zum Beispiel kann Kapital verzinslich angelegt oder unbewegliches Vermögen vermietet oder verpachtet werden. Für die Gemeinnützigkeit unschädlich ist die Vermögensverwaltung aber nur, wenn sie nicht Satzungszweck ist oder zum Selbstzweck wird und der Verein nicht überwiegend vermögensverwaltend tätig ist. Außerdem dürfen durch die Vermögensverwaltung keine dauerhaften Verluste erwirtschaftet werden, die aus zweckgebundenen Mitteln gedeckt werden müssten.

Beispiele:

|

Stand: 13.07.2021

Achtung: Bitte beachten Sie, dass diese Informationen sorgfältig zusammengetragen wurden, wir allerdings als Software-Hersteller keine Steuerberatung durchführen können. Wenden Sie sich daher bitte im Zweifelsfall an Ihr zuständiges Finanzamt oder Ihren Steuerberater.