AfA Kurzbeschreibung

Abschreibungen in gemeinnützigen Vereinen werden nur für den wirtschaftlichen Geschäftsbetrieb benötigt. Die folgenden Hinweise gelten ausschließlich für den wirtschaftlichen Geschäftsbetrieb.

Aufwendungen für Instrumente (Kauf etc.), Noten und Bekleidungen werden im Zahlungsjahr komplett als Aufwand im Zweckbetrieb gebucht. Eine Aktivierung und in der Folge Abschreibungen entfallen im Zweckbetrieb.

Überblick über die Absetzung für Abnutzung kurz AfA (Abschreibung)

Möchten Sie die AfA-Automatik nutzen, müssen die Anlagekonten (Aktivkonten < 1000) angelegt und eröffnet werden. Auch die GWG-Konten (150,- bis 1000,.- Euro Netto) werden erstellt und bebucht.

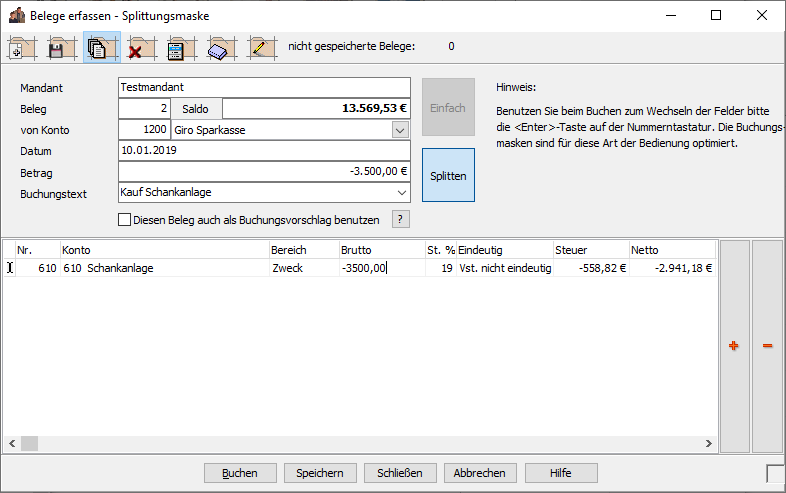

Das Konto muss zum Eröffnen im Kontenrahmen angelegt werden. Der Verein hat eine Schankanlage für 3500,00 € Brutto gekauft.

Zulässige Nummern für Anlagekonten sind 2 bis 899.

Konto im Kontenrahmen wie folgt anlegen:

|

Nummer

|

Bezeichnung

|

Art

|

Bereich

|

Prozent

|

Eindeutig

|

Minus erlaubt

|

Veranstaltung

|

Steuer

|

Kein Umsatz

|

Übertrag

|

|

610

|

Schankanlage

|

Aktiv

|

Zweck

|

19,0

|

Nein

|

Ja

|

Nein

|

Keine

|

Nein

|

Ja

|

Danach buchen Sie die Schankanlage wie folgt:

Nach dem das Konto mit der Schankanlage bebucht ist, muss das Anlagekonto noch korrekt eingestellt werden. Dazu gehen Sie in den Reiter Mandantenverwaltung und können das Konto über den Schalter wie folgt einstellen:

wie folgt einstellen:

Die folgenden Daten müssen eingegeben werden:

|

Spalte

|

Berscheibung

|

|

An-Datum

|

Hier tragen Sie das Anschaffungsdatum ein.

|

|

An-Kosten

|

Hier tragen Sie die Anschaffungskosten (Netto) ein.

|

|

Jahre

|

Hier tragen Sie ein, über wie viele Jahre die Anlage abgeschrieben werden.

|

|

AfA-Konto

|

Hier wählen Sie aus Ihrem Kontenrahmen das Konto aus, wo die Abschreibung hingeht.

|

|

Erinnerung

|

Hier stellen Sie ein, ob nach erfolgreicher Abschreibung ein Erinnerungswert von 1,00 € erhalten bleiben soll. Damit taucht die Anlege weiterhin auf Auswertungen auf.

|

Über wie viele Jahre eine Anlage abgeschrieben wird entnehmen Sie den AfA-Tabellen vom Bundesministerium für Finanzen.

Die jährlichen Abschreibungsbuchungen können dann mit der AfA-Automatik komplett automatisiert werden.

Diese Angaben müssen nur einmal - im Jahr der Anschaffung - gemacht werden. In den Folgejahren funktioniert die Abschreibung automatisch.

Danach werden mit  die automatischen AfA-Buchungen durchgeführt. Dazu werden Ihnen die Abschreibungen wie folgt angezeigt:

die automatischen AfA-Buchungen durchgeführt. Dazu werden Ihnen die Abschreibungen wie folgt angezeigt:

Kauf von geringwertigen Wirtschaftsgütern (GWG von 150,- bis 1000,- Euro)

Geringwertige Wirtschaftsgüter (GWG) im Bereich von 150,- bis 1000,- Euro werden auf einem Konto auf die gleiche Art und Weise verbucht. Hierfür existieren 5 Konten (Konten 500 bis 540) für jeweils fünf Jahre. Achten Sie darauf, dass pro Jahr genau ein Konto bebucht wird. Diese werden dann über 5 Jahre abgeschrieben. Nach 5 Jahren ist das erste Konto wieder frei und kann von neuem verwendet werden. Sehr hilfreich ist es, wenn Sie

diese Konten mit der konkreten Jahreszahl beschriften.

Kauf von GWG unter 150,- Euro

Wirtschaftgüter mit einem Anschaffungswert unter 150,- Euro können komplett in die Kosten im Anschaffungsjahr gebucht werden. Benutzen Sie dazu z.B. die Konten ab 6300.

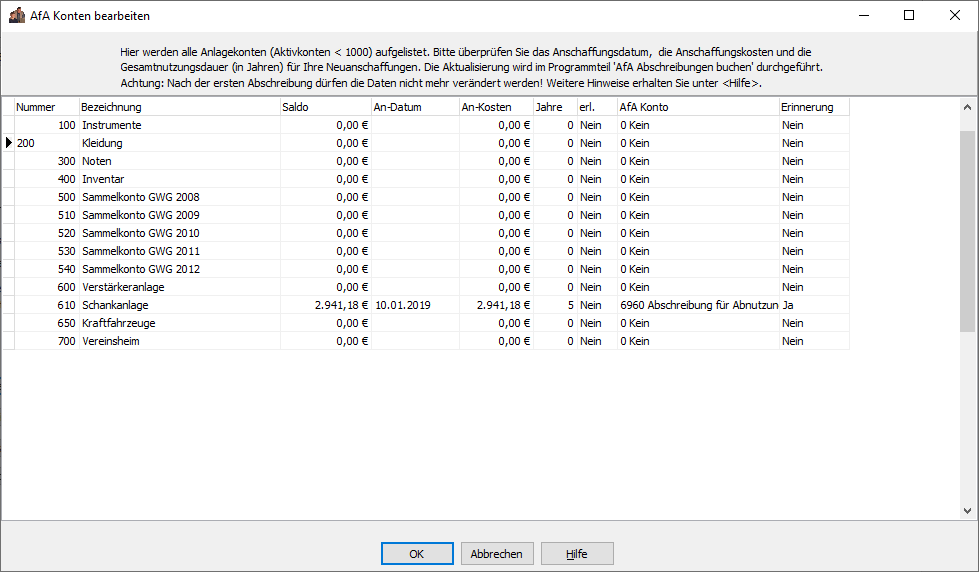

AfA Konten bearbeiten

Vor dem Jahresabschluss müssen die "AfA-Konten bearbeitet" werden. Füllen Sie bei allen Konten, die Sie im laufenden Jahr neu eröffnet haben, folgenden Felder aus:

AfA Anschaffungsdatum:

Geben Sie das Kaufdatum des Wirtschaftsgutes an. Bei den GWG-Konten geben Sie bitte den 1.1. des laufenden Jahres an.

AfA Anschaffungskosten:

Geben Sie hier die Anschaffungskosten des Wirtschaftsgutes an. Wenn Sie alle Buchungen im Jahr durchgeführt haben, ist es üblicherweise die gleiche Zahl, die im Feld "Saldo" steht.

AfA Nutzungsdauer:

Geben Sie hier die Anzahl der Jahre ein, die das Wirtschaftsgut voraussichtlich genutzt wird. Für diese Zahl gibt es Richtlinien, die Sie bei Ihrem Finanzamt oder beim Ihrem Steuerberater in sogenannten AfA-Listen erfahren.

AfA Konto:

Tragen Sie hier das Aufwandskonto ein, auf welchem die Abschreibungen verbucht werden sollen (z. B. 6960).

AfA Erinnerung:

Bei den GWG-Konten tragen Sie hier "Nein" ein. Das hat zur Folge, dass das Konto nach der "AfA Laufzeit" nicht mehr weitergeführt wird und neu benutzt werden kann.

Bei allen anderen Konten (also auch beim Schankanlagen-Konto) geben Sie hier "Ja" ein. Dadurch wird das Konto nach der "AfA Nutzungsdauer" mit einem Erinnerungswert von 1,- Euro weitergeführt und erscheint auch weiterhin in den Inventarlisten sowie in der Bilanz.

Möchten Sie solche Konten ausbuchen, weil das Wirtschaftsgut z.B. verschrottet oder verkauft wurde, müssen Sie den Restwert manuell an ein Abschreibungskonto buchen.

Sobald eines der folgenden Felder AfA Anschaffungsdatum, AfA Anschaffungskosten, AfA Nutzungsdauer oder AfA Konto ausgefüllt ist, wird dieses Konto in die AfA-Automatik und den dazugehörigen Plausibilitätstest aufgenommen. Möchten Sie ein Anlagekonto manuell abschreiben (z.B. wegen progressiver Abschreibung o.ä.) müssen alle 4 genannten Felder leer bzw. 0 (Null) bleiben.

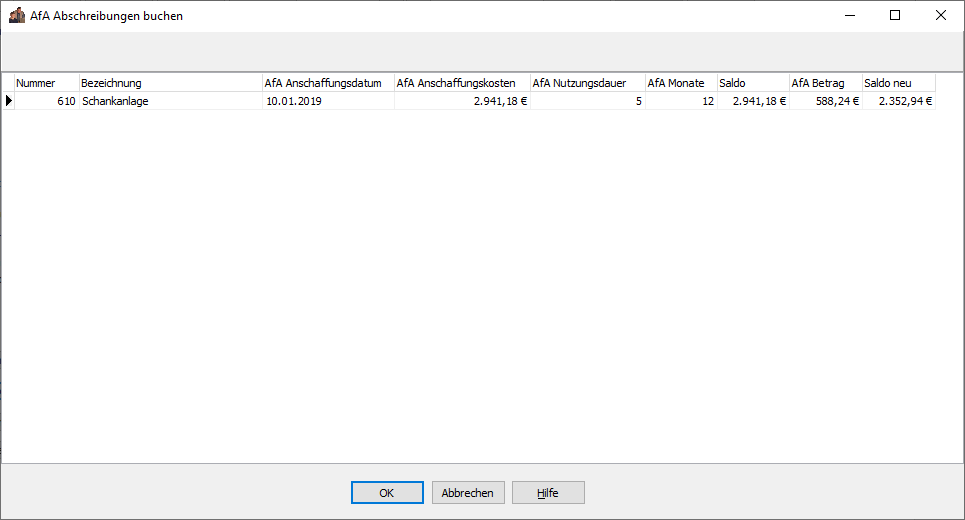

AfA Buchungen durchführen

Vor dem Jahresabschluss müssen die automatischen AfA-Buchungen durchgeführt werden. Das Programm überprüft, ob noch ausstehen automatische AfA-Buchungen existieren und lässt in so einem Fall keinen Jahreabschluss zu.

Wen Sie den Schalter "AfA-Abschreibungen buchen" drücken, erhalten Sie eine Vorschau über die ansteheneden AfA-Buchungen. Bitte überprüfen Sie genau, ob alle AfA-Konten korrekt aufgeführt sind. Korrigieren Sie die Angaben gegebenenfalls mit "AfA-Konten bearbeiten". Wenn die Vorschau korrekt ist, können Sie mit <Ok> die Buchungen durchführen lassen.

AfA Inventarliste

Die AfA-Inventarliste gibt Ihnen jederzeit einen Überblick über Ihre Konten, die zur automatischen AfA-Verwaltung gehören. Zur automatischen AfA-Verwaltung gehören Aktiv-Konten mit einer Nummer unter 1000, bei denen folgende Felder ausgefüllt sind:

AfA Anschaffungsdatum, AfA Anschaffungskosten, AfA Nutzungsdauer oder AfA Konto

Ausbuchen von Wirtschaftsgütern

Für die geringwertigen Wirtschaftsgüter (GWG von 150,- bis 1000,- Euro) gilt eine generelle Abschreibungsdauer von 5 Jahren. Selbst wenn die Geräte mittlerweile defekt sind oder verkauft wurden, müssen diese über die kompletten 5 Jahre abgeschrieben werden.

Werden höherwertige Wirtschaftstgüter verkauft oder verschrottet oder endet die Benutzung durch andere Umstände, muss das entsprechende Konto "ausgebucht" werden. Buchen Sie den komplette Restwert an ein Abschreibungskonto, so dass der Saldo des betreffenden Anlagekontos 0,- beträgt. Sie können dieses Konto nach dem Jahresabschluss im Mandanten für das nächste Jahr für andere Anlagegüter verwenden oder einfach als 0,- Konto für weiterführen.

Vorhandene AfA-Konten in die AfA Automatik übernehmen

Möchten Sie vorhandene AfA-Konten, die schon teilweise abgeschrieben wurden, in die AfA Automatik übernehmen, so müssen Sie unter "AfA Konten bearbeiten" ebenfalls die Felder AfA Anschaffungsdatum , AfA Anschaffungskosten , AfA Nutzungsdauer oder AfA Konto ausfüllen. Der Saldo ist durch den Kontenrahmen schon korrekt vorgegeben.

Außerdem muss der Eröffnungssaldo für dieses Konto gesetzt werden ("Buchungen / Eröffnungssalden bearbeiten"). Dabei muss der Saldo auf den Wert vom 1.1. des Jahres gesetzt werden, in dem die automatische Abschreibung beginnen soll.

Da der jährliche Abschreibungsbetrag aus den Anschaffungskosten und der Nutzungsdauer errechnet wird, müssen diese beiden Angaben den ürsprünglichen Werten entsprechen. das heißt, dass für die Anschaffungskosten die kompletten Anschaffungskosten und für die Nutzungsdauer der gesamten Zeitraum anzugeben ist, auch wenn dieser schon teilsweise verstrichen ist.